[ad_1]

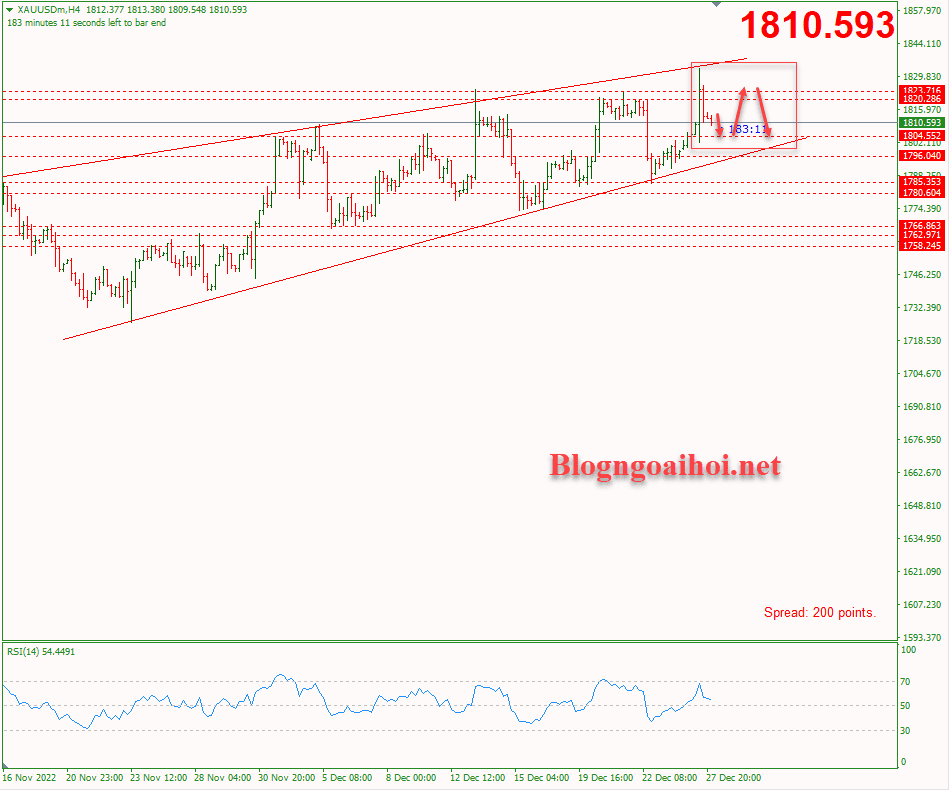

Phân tích Vàng 28/12– đã biến động tương đối dữ dội vào hôm qua khi có bước tăng vọt lên quanh 1833 khi Trung Quốc nới lỏng đáng kể các biện pháp phòng chống dịch. Tuy nhiên vàng cũng đã nhanh chóng suy giảm trở lại về quanh 1810 ở thời điểm hiện tại. Và có thể sẽ di chuyển trong mẫu nến Inside bar ở H4 với biên độ 1802-1833.

Vàng đã tăng khá mạnh trong phiên mỹ tối qua khi Trung Quốc tuyên bố sẽ mở cửa lại biên giới và từ bỏ nghĩa vụ kiểm dịch từ ngày 8 tháng 1. Với quyết định này, Trung Quốc về cơ bản sẽ chấm dứt chính sách không COVID. Diễn biến này dường như đã giúp vàng nhích lên cao hơn nhờ sự lạc quan ngày càng tăng đối với triển vọng nhu cầu được cải thiện. Bên cạnh đó, lạm phát của Mỹ tiếp tục dịu bớt, theo chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) cơ bản được công bố vào thứ 6 tuần trước cũng thúc đẩy giá vàng tăng.

Về dữ liệu kinh tế thì hôm nay không có dữ liệu kinh tế quan trọng nào được công bố. Thị trường sẽ chú ý nhiều hơn đến : diễn biến dịch bệnh ở Trung Quốc và căng thẳng giữa Nga-Phương tây.

Về góc kỹ thuật

Vàng đang di chuyển ổn định trên vùng hỗ trợ tâm lý 1800. Và dường như đang di chuyển trong mẫu nến Inside bar H4 với biên độ 1802-1833.

Inside Bar là mẫu nến gồm tối thiểu 2 nến được cấu tạo theo dạng “nến nằm trong nến”, trong đó cây nến phía trước có thân dài ôm trọn toàn bộ cây nến phía sau giống như mẹ bồng con. Mô hình nến này không nhất thiết phải có 2 cây nến, mà có thể là 3, 4 cây nến hoặc nhiều hơn. Nhưng tất cả phải thoả mãn cây nến sau nằm gọn trong lòng của cây nến trước.

Inside Bar còn được coi là mô hình “hai mang” khi vừa cung cấp tín hiệu đảo chiều lẫn tiếp diễn xu hướng. Tuy nhiên, mô hình nến Inside Bar nếu có càng nhiều nến và thời gian tích luỹ càng lâu thì tín hiệu cung cấp càng mạnh mẽ.

Chiến lược tham khảo : Vàng 28/12- Mua bán khi vàng tiếp cận gần biên 1802-1833. Mua quanh 1804, Stop 1799, TP 1820.

Nguồn: Blog ngoại hối